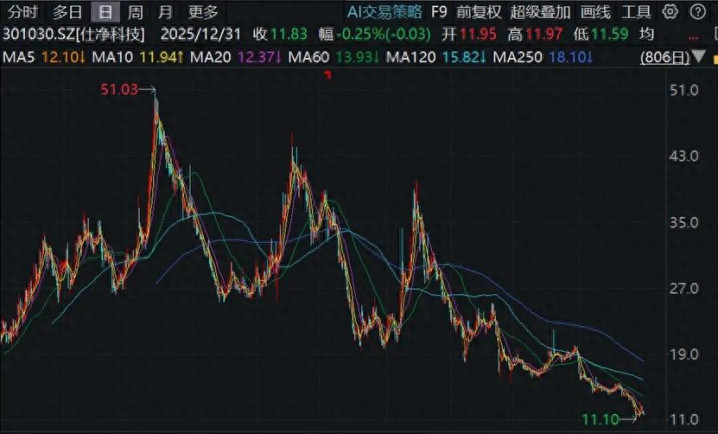

前些天看到一份统计数据,提到刚刚过去的2025年跌得最惨的非ST股中,仕净科技(301030.SZ)以超过50%的跌幅位居第一,而且也是唯一一个全年跌幅超过50%的非ST股。

对于这份统计数据,力场君没有再做检验,就不对排名做评价了,但是对于这家在A股全年走势的背景下,顽强地被腰斩的公司,倒不妨来聊几句。

仕净科技原本的主营产品为环境污染防治设备,本来还是可以的,2025年半年报显示,这部分业务实现毛利金额还有1.6个亿,且比上年度要好。倒霉就倒霉在,这家公司也不知道是哪根筋搭错了,非要在2024年跨界搞光伏,而这块业务的包袱有多重,不用力场君说了吧?几个巨头还亏得裤衩都不剩了,仕净科技这个后来者又能奈何?

结果就是,光伏这块业务在2024年的毛利是-2.59个亿、2025年上半年为-1.05个亿,强调一句:这个亏损数据可是毛利呀,照这个意思,光伏业务线的净利率得惨成什么样?

这也直接导致了仕净科技基本盘的崩塌。公开信息显示,进入2025年之后,仕净科技诉讼、仲裁案件激增,过去12个月累达到135起。如此这般基本面,配上超过50%的年度跌幅,倒也不冤。

当然这不代表这家公司后面就一定好不起来了,更没有唱空光伏产业的企图,力场君可没这个意思,也没打算对这家公司的未来做预判,仅仅是以后视镜的角度做些观察而已。

说起来,伴随着股价的跌跌不休、成交的日渐冷清,仍然在关注仕净科技的机构也没几家了。从Wind收录的研报来看,整个2025年也只有东吴证券(601555.SH)这一家,千顷地、一棵苗。而且拉长时间段来看,也是自2024年3月之后这近两年里,也只有5份券商研报,其中4份来自东吴证券的分析师袁理、陈孜文。

尽管这份坚守和执着实在值得敬佩,但就预判的质量,就没法说了。在2025年8月发布的这份题为《光伏配套+制造双轮驱动,拓展多元业务板块》的报告中,两位分析师针对仕净科技2025年和2026年营收,给出的预测为31.49亿元、39.13亿元,净利润为0.22亿元和1.53亿元。

前面说了,力场君不做预测,但看到这个数据,还是觉得有点离谱。毕竟截至2025年三季度末,仕净科技年内营收仅为11.11亿、净利润则为-2.26亿,要是东吴证券研报的预测成真,就需要仕净科技在第4季度这三个月里,创造20亿收入和2.5亿利润。

回顾历史,仕净科技还从来没有过一年里能实现2亿利润的记录。

更离谱,还是这两位分析师在2024年5月发布的研报,标题为《签署宝武鄂钢30万吨钢渣碳捕集项目,碳市场扩容在即期待固碳业务加速》,在这份报告里,针对仕净科技2025年和2026年营收预测为153.65亿元和183.45亿元,净利润分别为9.62亿元和11.51亿元。

现在回过头来看,错得没边了吧?单以针对2025年营收和利润的预测来看,一年多之前的预测值,相当于一年多之后预测值的5倍,也即一年多之后将此前的预测值下调了80%,而且最近的这份盈利预测,极有可能仍然无法兑现。力场君还真有些看不明白,如此质量的研究报告,跟“霸道总裁爱上我”有什么区别?

大资本配资提示:文章来自网络,不代表本站观点。